Il y a environ un mois, j’ai officiellement démissionné de mon 9 à 5 et je suis maintenant en semi-retraite. J’opère à temps partiel mon entreprise liée à ma passion de l’éducation financière. Je retire ensuite jusqu’à 2% de mes investissements pour couvrir ma part de notre coût de la vie. Cela permettra à mes investissements de continuer à croître pour atteindre ma pleine liberté financière au début de la quarantaine.

Après avoir roulé cette petite business les soirs et fins de semaines au cours des dernières années, j’ai réalisé que je voudrais continuer à gérer mon entreprise d’éducation financière une fois que j’aurais atteint FI. Cela m’a amené à me sentir à l’aise d’utiliser le terme semi-retraité pour cette nouvelle façon de financer mon coût de la vie.

Je me suis tournée vers Twitter et Instagram pour demander si vous aviez des questions sur cette semi-retraite. Dans ce post, j’en profite pour répondre à ces questions. Avant d’entrer dans le vif du sujet, permettez-moi d’ajouter quelques détails et spécifications qui sont importantes lorsqu’il est question de mon statut de semi-retraitée.

J’organise un atelier GRATUIT sur la planification d’une décélération dans votre cheminement vers FI. Vous pouvez vous inscrire ici pour assister à l’atelier le 9 décembre à midi et recevoir la rediffusion!

À quoi ressemble la semi-retraite pour moi?

Approche de notre famille face à nos finances

M. Mod et moi avons une approche séparée/combinée face à nos finances familiales. C’est similaire à l’approche d’Angela du blog Tread Lightly Retire Early . Nous partageons également tous les coûts liés à notre habitation, la nourriture et tout ce qui sert aux enfants. C’est-à-dire 50/50 puisque nous avons toujours eu relativement les mêmes salaires au cours de notre carrière.

De plus, nous voulons tous les deux atteindre notre propre indépendance financière individuellement. En fait, M.Mod a déjà atteint son chiffre FI en août de cette année. Il compte quitter son emploi pour le plein FIRE avant 40 ans mais présentement il aime bien ses projets et son équipe.

Cela étant dit, je ne dépends pas de son revenu ou de son portefeuille pour couvrir ma part de nos coûts (qui est égale à la sienne). Nous bénéficions des assurances santé et dentaires de son travail. Néanmoins, il peut démissionner à tout moment sans aucun souci pour nos capacités à maintenir notre coût de la vie.

C’était extrêmement important pour moi que ceci soit très clair avant de débuter ma sabbatique. Je voulais que M.Mod se sente confortable de faire aussi des changements si jamais sa carrière devenait néfaste à son bien-être. Ou encore, simplement s’il en a le goût.

Ma situation actuelle (mon entreprise qui me passionne, un conjoint déjà FI avec qui partager les gros coûts – logement, services, bouffe, frais liés aux enfants) comprend plusieurs facteurs importants qui entre en ligne de compte quant il en vient de me considérer comme étant à la semi-retraite et confortable de prendre des risques différents des autres.

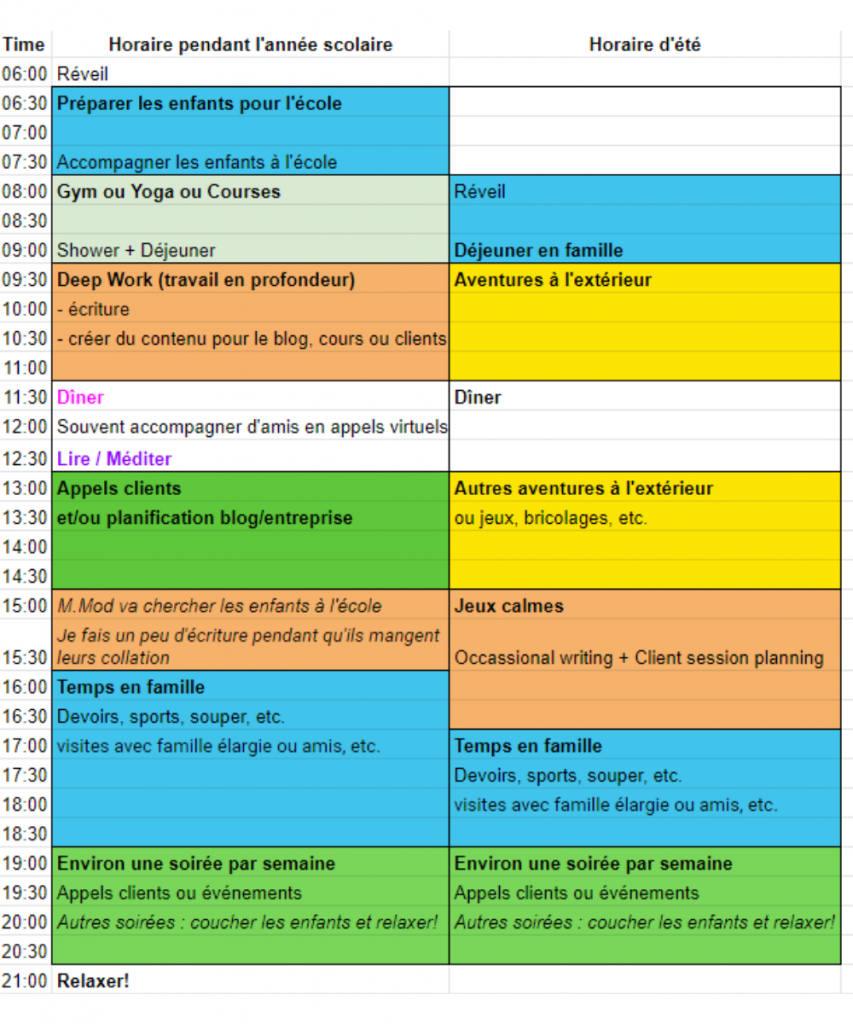

Journée typique de semi-retraite

Ma journée typique de semi-retraite varie selon la période de l’année. Pendant que les enfants sont à l’école, j’ai plus de temps à consacrer à mon entreprise. Je planifie donc mes projets pour cette période de l’année.

Pendant l’été, je réduis mes heures pour maintenir les clients qui font déjà parti de mon programme de coaching. Le reste de mon temps est consacré à profiter du beau temps en famille. Ainsi, voici un aperçu de ce à quoi ressemblent ces deux horaires différents.

Ces deux horaires laissent beaucoup de temps pour les valeurs et activités que je souhaite que mon indépendance financière soutienne. Celles-ci peuvent être résumées comme: passer plus de temps de qualité avec ma famille et mes amis, apprendre et poursuivre mes passions et trouver des moyens d’incorporer un sens d’aventure dans notre vie.

Durant l’année scolaire, je fais environ 4 à 5 heures de travail par jour avec un idéal d’un max d’une soirée par semaine avec des appels clients. Cela représente environ 25 heures par semaine pendant cette période. De plus, je ne travaille pas lors de tous les jours fériés. De même pour pratiquement toutes les journées pédagos pour les enfants. (À moins que j’aie une date limite auto-imposée ou un rendez-vous client à respecter). M.Mod se joint à nous lorsqu’il a un congé férié et aussi pour beaucoup de journées pédagogiques.

Quant à l’été, notre temps n’était pas forcément structuré. Nous fonctionnons plutôt au gré de la météo, de nos humeurs et des diverses activités que nous aimons faire pendant l’été. Celles-ci comprennent passer du temps sur notre voilier, rendre visite à des amis et à la famille élargie dans d’autres villes, faire de la randonnée, visiter des terrains de jeux, etc.

Vos questions

Avantages de la semi-retraite

Quels sont les avantages que tu préfères de cette semi-retraite? (Chrissy de Eat Sleep Breathe FI)

Il y a tellement d’avantages à la semi-retraite. Je dirais que le principal est cette merveilleuse flexibilité qu’un tel mode de vie me procure! Celle-ci a été incroyablement utile pour naviguer la pandémie en tant que parents de jeunes enfants. Déplacer des trucs pour prendre rendez-vous pour un dépistage covid lorsqu’un enfant se met à montrer des symptômes inquiétants est relativement simple.

Cette flexibilité me donne également la possibilité de me reposer quand j’en ai besoin plutôt que de me forcer pour essayer de continuer à respecter un horaire rigide de 9 à 5.

Comment tu te sens à la fin de la semaine? Est-ce généralement les mêmes sentiments ou des montagnes russes? Je veux dire par rapport à la décision 😊. ( Simplifytofi ):

À la fin de la semaine, je me sens beaucoup plus énergisée. Des hauts et des bas ça arrive, bien sûr, mais rien de comparable à quand je travaillais dans une grande organisation et à temps plein. J’ai vraiment l’impression que mon humeur est plus stable et prévisible.

De plus, la nature de mon travail est si différente. J’avais l’habitude de traiter des plaintes et des dossiers très techniques. Maintenant, avec le sujet d’éducation financière et du coaching, bien que certains de mes clients viennent parfois me voir dans des circonstances difficiles, mon rôle en est un d’espoir et d’encouragements.

De même, le sentiment de travailler sur quelque chose qui me passionne est très gratifiant. Je me sens fière de ce que j’accomplis en une semaine. Puis j’ai alors hâte de me détendre avec ma famille au cours de la fin de semaine.

En ce qui concerne ce que je ressens par rapport à ma décision elle-même, je continue d’être heureuse d’avoir franchi le pas et enthousiasmée par mes projets futurs. 🙂

Confort pour franchir le pas / Peurs liées à la semi-retraite

Quel pourcentage de votre nombre FI avez-vous atteint avant de te sentir à l’aise d’entamer la semi-retraite? ( De ConPoint )

Je ne dirais pas qu’il y a eu un pourcentage spécifique. Toutefois, voir la magie des intérêts composés au travail a été un grand boost de confiance pour faire le saut.

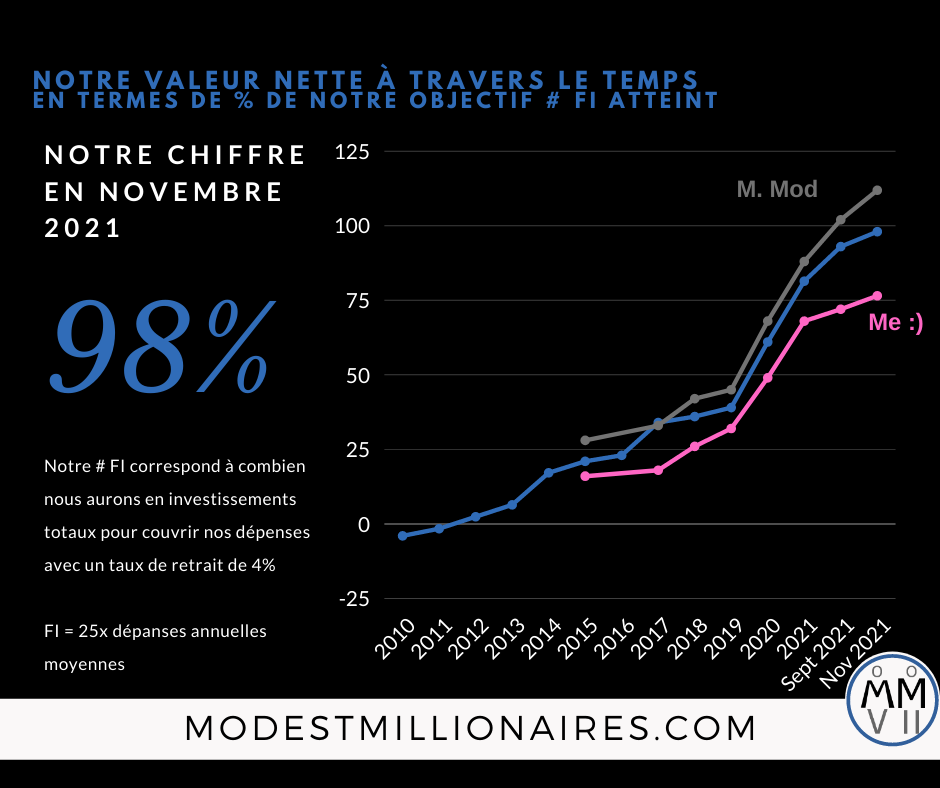

Lorsque j’ai pris la décision et planifié ma sabbatique, nous avions conjointement atteint 80% de notre nombre FI . Ça me paraissait incroyable! Comme vous pouvez le voir ci-dessous, avec la flambée du marché, nous avons maintenant, environ un an plus tard, atteint 98% de notre nombre FI, ce qui me semble complètement ridicule.

Cependant, c’est ça qui est intéressant. Malgré que les chiffres semblent bien beaux sur papier, ça ne change pas grand-chose dans ce que je ressens. Ce n’est qu’un des nombreux outils pour m’aider à augmenter mon confort. Je dirais que c’est vraiment plus le travail d’état d’esprit qui a fait une énorme différence pour me sentir à l’aise de faire le saut.

Des choses comme:

- Mes discussions avec M.Mod au sujet de mon désir qu’il ne se sente jamais coincé dans un travail si je décide de ralentir avant d’atteindre ma pleine indépendance financière.

- Des projections montrant les chances de succès et ma date d’atteinte de FI dans des scénarios optimistes puis conservateurs.

- Des plans B, C et etc. pour les “et si cela arrive” et les peurs que j’ai à faire le saut.

Comment t’es-tu sentie à l’aise de commencer à retirer de ton portfolio? (Jessica du blog The Fioneers)

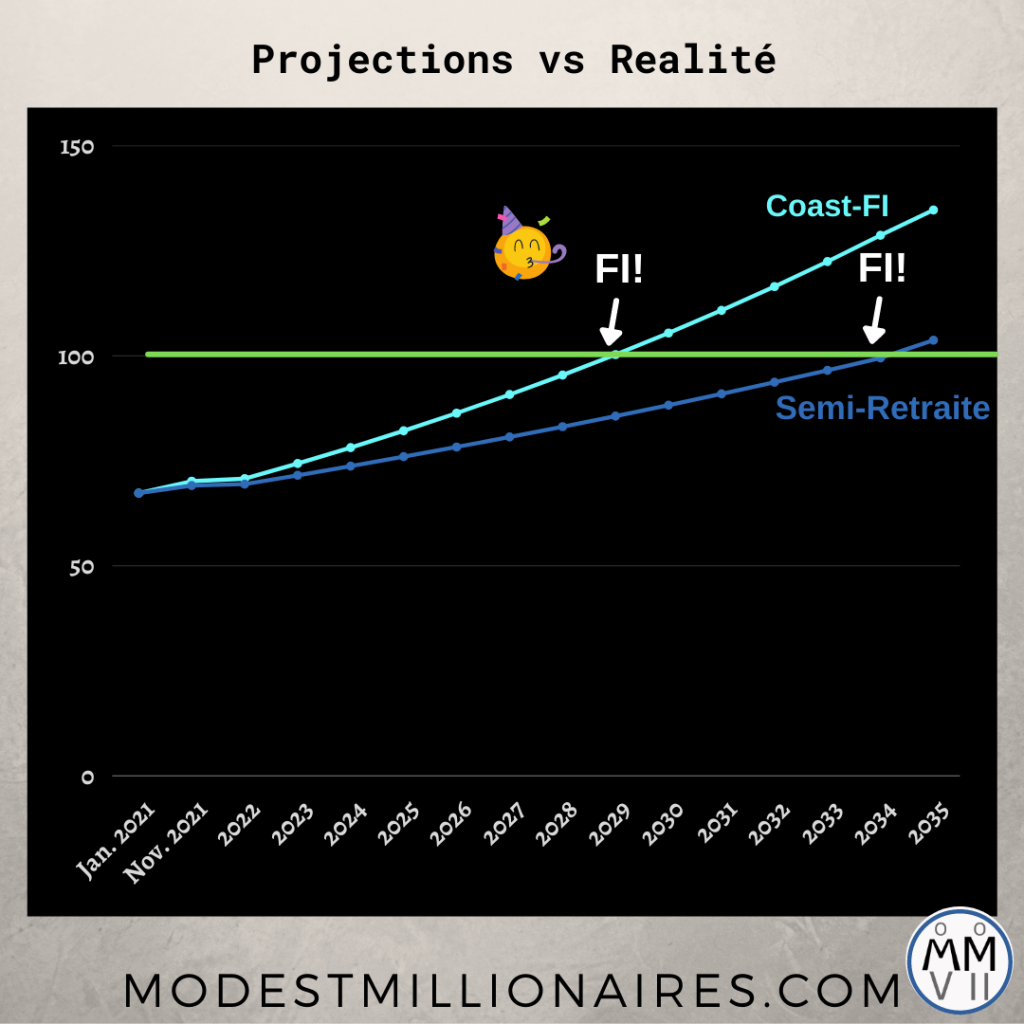

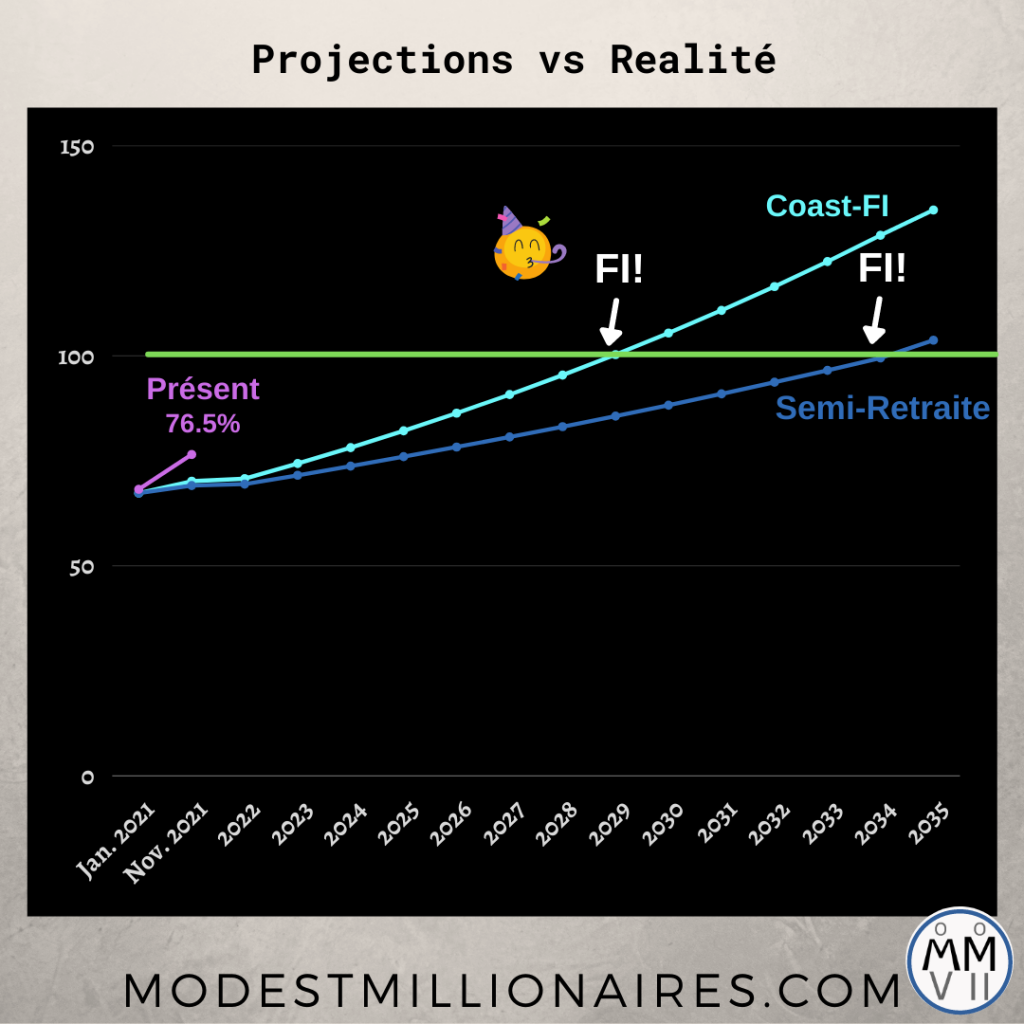

Spécifiquement par rapport à l’idée de me sentir à l’aise de commencer à retirer de mon portfolio, avant de prendre ma décision de prendre une sabbatique, j’ai préparé un bon nombre de projections différentes.

Tel que vous pouvez le voir ci-dessous, cette projection de semi-retraite où je retire 2% de mon portefeuille chaque année, prévoit l’atteinte de FI en 2034. Soit lorsque j’aurai 46 ans.

Sachant que je faisais le saut vers l’entrepreneuriat, je savais que les premières années à développer mon entreprise, je voudrais investir en moi-même. Cela pourrait entraîner des coûts plus élevés pendant les premières années, alors que j’expérimente avec des logiciels, que je prends des cours et que je continue à développer mes connaissances et habiletés pour offrir la meilleure éducation et valeur à mes clients.

Je ne veux pas me sentir stressée. Je ne veux pas non plus ressentir de la pression me poussant à accepter des projets simplement dans le but de tirer un revenu. J’ai donc la chance d’être très sélective sur ce sur quoi je décide de travailler grâce à ce sentiment de confort et de sécurité financière.

De plus, je me rends compte qu’il y aura peut-être des années à l’avenir où je n’aurai pas besoin de retirer ces 2% à mesure que mon entreprise grandit. Je surveille également de près mes véritables chiffres par rapport à mes projections initiales afin de réajuster si besoin, mais avec la performance de M. Le marché de cette dernière année, je suis vraiment en avant sur mes plans.

Et si un grand événement “black swan” se produit? Que feras-tu? (Jessica du blog The Fioneers)

J’adore cette question car j’ai travaillé fort à élaborer des plans B, C, D, etc. avant de faire le saut.

Par exemple, j’ai pensé à autant de moyens que possible pour générer suffisamment de revenus pour couvrir ma part de nos dépenses. Ceux-ci varient considérablement en nature, du travail à la pige, au tutorat, en passant par le remplacement dans les écoles (qui en ont grandement besoin en ce moment), jusqu’à la consultation ou des contrats auprès de mon ancien employeur.

Il n’en demeure pas moins que puisque notre hypothèque est remboursée et que nos coûts sont relativement bas. Donc je n’ai pas besoin de travailler tant que ça pour couvrir mon coût de la vie en plus de générer un peu plus pour continuer à accumuler dans mes investissements.

De plus, notre estimation de chiffre FI comprend un extra 10 à 20% pour voyager et faire des rénovations “conforts” à l’avenir. S’il y a un événement exceptionnel, le simple fait de couper ces dépenses supplémentaires fait une grande différence sur notre budget.

Au pire, nous pourrions toujours louer notre maison pour un montant plus que suffisant pour couvrir un loyer dans une zone à moindre coût ou dans un autre pays. Dans la section sur la logistique financière ci-dessous, vous verrez également que j’ai inclus d’autres moyens d’amortir nos plans et de finir par avoir plus que ce dont nous aurions besoin à l’avenir.

Quels sont les plus gros inconvénients à la semi-retraite? (Chrissy de Eat Sleep Breathe FI)

Bien qu’il y aie beaucoup d’avantages à la semi-retraite, il peut aussi y avoir des inconvénients. En répondant à cette question, j’ai dû résister à comparer l’entrepreneuriat à un emploi. C’est définitivement un changement qui demande une certaine adaptation. Par exemple, il m’a fallu un certain temps pour m’habituer à me donner la possibilité de prendre un jour de congé imprévu quand je le veux ou en ai besoin.

Spécifiquement à la semi-retraite, je dirais que j’ai régulièrement besoin d’évaluer et de travailler sur la culpabilité de productivité. Comme je ne suis pas encore complètement FI, je pourrais évidemment toujours gagner plus et y arriver plus rapidement. Il faut donc du travail pour vaincre ces croyances limitantes chaque fois qu’elles se présentent.

Je soupçonne que même si j’étais complètement FI, ce serait tout de même quelque chose qui me demande du travail simplement parce que ce sont des années de conditionnement qui ont instauré cette culpabilité en moi!

La semi-retraite avec des enfants

Qu’en pensent vos enfants? Leur en avez-vous parlé? Si c’est le cas, de quelle façon? (Chrissy de Eat Sleep Breathe FI)

Mes enfants sont encore relativement petits. Ils avaient 6 et 5 ans lorsque mon congé sabbatique a commencé. En tant que tel, ce n’est peut-être par quelque chose dont nous avons discuté avec eux aussi clairement que s’ils étaient plus âgés.

Cela étant dit, ils ont célébré avec nous le fait que je suis maintenant ma propre patronne, à faire un travail qui me plaît beaucoup. Ils ont parfois fait une apparition dans mes sessions avec des clients. Ils comprennent donc que mon travail implique des réunions vidéo entourant le sujet de l’argent, Un peu comme lorsqu’ils faisaient l’école en ligne, disent-ils. Aussi, ils me voient souvent écrire. D’ailleurs mon fils a tapé quelques mots dans cet article car il voulait m’aider :).

Ils ont des amis dont les parents travaillent quand il y a des journées pédagogiques et pendant l’été, alors ils voient que leur situation est différente. Nous avons beaucoup de conversations à ce sujet.

Nous parlons des choix et des privilèges qui nous ont amenés à avoir la possibilité de moins travailler que les autres tout en discutant des circonstances difficiles auxquelles d’autres peuvent être confrontés les empêchant d’opter pour cette flexibilité. Ou sur le fait qu’une profession peut avoir des horaires différents d’une autre et comment c’était différent pour nous lorsque nous étions petits.

Ces conversations demeurent cependant courtes et rapides, car ils ont des problèmes beaucoup plus urgents à régler, comme attraper une sauterelle ou faire la parfaite roulade. Avec le temps, je suis certaine que d’autres questions viendront et j’attends ces conversations avec impatience.

Avec les enfants, comment comptez-vous capitaliser sur cette nouvelle liberté? Voyager avec eux? Enrichir leur apprentissage? Scolarité mondiale? (Tyler)

Bien que nous voudrions vraiment voyager avec eux, surtout une fois que toute cette pandémie sera mieux contrôlée, je pense que capitaliser sur cette nouvelle liberté a tellement de niveaux quand il en vient à être parents.

Je crois que les enfants ressentent très profondément notre stress. J’ai eu des moments où j’ai pu voir que j’avais un impact négatif sur eux alors que je n’avais pas l’espace nécessaire pour gérer le niveau élevé de stress auquel je faisais face avant mon congé sabbatique.

Depuis que j’ai fait le saut, j’ai l’impression que la patience que j’ai pour mes enfants a augmentée de façon exponentielle. Je ne termine pas mes journées de travail en me sentant complètement épuisée. Au lieu de ça, je me sens énergisée! La nouvelle flexibilité qu’offre le fait d’être en semi-retraite signifie que je ne suis pas alarmée lorsque nous vivons des événements imprévus dans notre routine.

J’espère que cette patience et cette capacité à relever les défis avec calme leur servira comme bon modèle. Je suis heureuse que cela me laisse le temps de me concentrer à connecter avec eux au quotidien. Je veux qu’ils soient des personnes résilientes qui fassent preuve de gentillesse auprès des autres, tout en étant équipé de ce dont ils ont besoin pour vivre une vie heureuse tout en apportant du bien dans ce monde. J’ai l’impression que l’utilisation de ma liberté de cette façon sert à mettre plus de chances que cela se réalise.

En ce qui concerne les voyages, c’est certainement quelque chose que nous aimons faire et que nous voulons répéter. En janvier 2020, nous avons passé un mois complet au Mexique (et oui, quel timing!). C’était une belle période de temps pour un voyage en famille. Nous allons probablement répéter l’expérience dans différentes régions du monde possiblement aux deux ans. J’aimerais d’ici 5 ans faire une période de 6 mois où nous faisons l’école à la maison tout en voyageant.

Logistique financière

As-tu changé ta façon d’investir? Pourquoi ou pourquoi pas? (Mark Seed de Myownadvisor )

Je n’ai pas encore changé ma façon d’investir. Cependant, je recevrai très bientôt la valeur de transfert de ma pension. Je passerai un certain temps à planifier comment je veux investir cet argent dans mon fonds de retraite immobilisé. Je pense m’en tenir à nouveau aux FNB, tout comme je détiens actuellement dans mes REER et CELI. J’y ajouterai possiblement 2 ou 3 fonds que je ne détiens pas encore puis en les équilibrant sur une base annuelle. J’espère écrire plus sur ce processus dans les prochains mois.

Un autre domaine de notre portefeuille d’investissement auquel nous pensons souvent apporter un changement est notre condo locatif. Nous avons des locataires formidables. Ceci pèse sur le côté de garder cet investissement mais ce n’est pas l’idéal en termes de cash-flow / rentabilité. Pourtant, j’aime bien avoir un peu d’argent investi dans l’immobilier pour diversifier notre portefeuille. Donc, peut-être que lorsque viendra le temps de le vendre, nous investirons dans un autre bien locatif.

Conserves-tu un gros coussin liquide au cas où? Pourquoi ou pourquoi pas? (Mark Seed de Myownadvisor )

Au départ, j’ai conservé un coussin plus élevé qu’avant (une année complète de dépenses). J’ai changé cette stratégie au fil de la dernière année. J’ai surveillé ce que je ressentais en voyant ce coussin diminuer pour se rapprocher de six puis trois mois de dépenses. Ensuite, j’ai pu voir ce que c’était que de retirer de mes CELI pour remplir ce coussin au niveau de six mois de dépenses. Question d’évaluer si c’est un processus simple à la fois sur le plan logistique et émotionnel.

Avec la semi-retraite, as-tu prolongé l’assurance maladie de ton employeur et si oui, combien payez-vous mensuellement? (Myprudentlife)

Présentement, nous avons toujours une couverture grâce à l’emploi de M.Mod. Lorsqu’il quittera son travail, nous souscrirons à une assurance maladie. Bien que je n’aie pas encore reçu d’estimés exacts à ce sujet, ce qui est un projet pour 2022, j’ai reçu des estimations d’autres amis et lecteurs FI. Les prix semblent variés de 250$ à 550$ par mois pour divers types de couverture familiale.

Comment la RPC/SV est prise en compte dans votre chiffre FI? (Tyler)

Nous ne les incluons pas dans notre objectif FI ou nos projections de revenus futurs. Nous voulons avoir de nombreux coussins pour assurer le succès de notre plan FI. Alors, nous ne comprenons pas dans nos projections tout montant sur lesquels nous n’avons que peu de contrôle.

Ceci comprend la RPC/SV ainsi que tous potentiels héritages advenant que nos parents décèdent. Nous ne comptons pas non plus d’autres prestations gouvernementales comme l’Allocation canadienne pour enfants. La raison étant que ces types de prestations peuvent être modifiés en fonction du parti élu et de ses priorités.

Contribues-tu au REEE, Celi etc malgré le fait que tu sois semi-retraitée ? (Maman_investie)

Oui, nous contribuons aux REEE de nos enfants et considérons cela comme faisant partie de nos dépenses. Puis, dans la mesure du possible, les grands-parents y contribuent plutôt que d’offrir des cadeaux. Nous planifions maximiser les subventions gouvernementales donc nous planifions investir 2500$ annuellement pour chaque enfant pendant 14 années.

Tel que mentionné, nous considérons simplement ce montant comme faisant partie de nos dépenses. De toute façon, à l’adolescence ils risque de facilement de faire augmenter le budget d’épicerie d’environ le même montant ;)!

Quant à mes CELI et REER, je n’y cotise pas présentement. En fait, j’ai retiré un peu de mes CELI cette dernière année. C’est un tout nouveau sentiment auquel j’ai dû m’habituer.

Conclusion

Voilà! C’est ce à quoi ressemble pour moi une semi-retraite présentement. Ma situation évoluera probablement et changera avec le temps. Je vous tiendrai donc tous au courant de ce à quoi celà ressemblera à l’avenir. Plus important encore, en ce moment, je me sens assez heureuse de ce à quoi ressemble ma vie. Je suis incroyablement reconnaissante que vous êtes à mes côtés à suivre mon cheminement!

Est-ce que certains d’entre vous envisagez de mettre en place une approche de semi-retraite dans votre cheminement vers FI? Veuillez s’il vous plaît partager vos projets ou autres questions pour moi dans les commentaires ici-bas!

J’organise un atelier GRATUIT sur la planification d’une décélération dans votre cheminement vers FI. Vous pouvez vous inscrire ici pour assister à l’atelier le 9 décembre à midi et recevoir la rediffusion!

Bonjour, très intéressant ! Pourquoi avoir pris la valeur de transfert des cotisations au régime de retraite du gouvernement fédéral, plutôt qu’avoir laissé les sommes pour recevoir une pension partielle à 60-65 ans ?

Salut Heureuse Fonctionnaire,

Merci! Pour répondre à votre question, dans ma situation, soit après 11 ans environ à contribuer dans la pension et un départ à 33 ans, pour moi c’était le choix idéal. Je suis convaincue que mon rendement à investir ce montant moi-même sera meilleur que l’indexation de la pension puis les avantages s’y rattachant. De plus, cela m’offrira beaucoup plus de flexibilité d’un point de vue de planification fiscale. Enfin, il y a aussi pour moi cette idée que mes enfants pourront mieux bénéficier de cet argent si je la retire de la pension. En effet, si je décède, bien que mon conjoint puisse recevoir un bénéfice partiel, mes enfants eux ne recevraient rien.

Il faut évidemment évaluer sa propre situation selon ses circonstances.